Quelles informations le DrivePod recueille-t-il et à quelles fins?

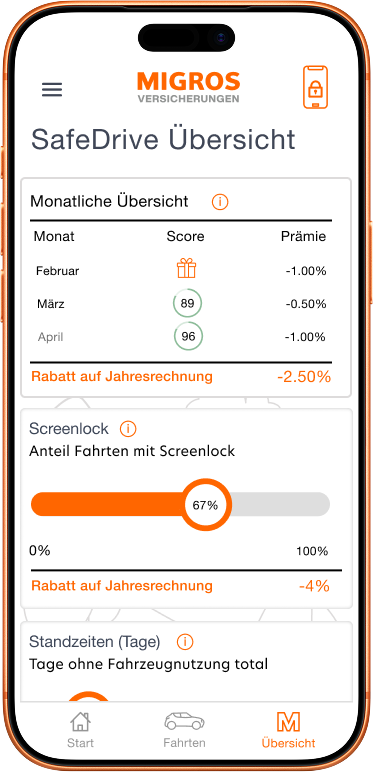

Le DrivePod mesure exclusivement les forces centrifuges lors de l’accélération, du freinage et dans les virages. Les données de localisation ou de GPS ne sont pas collectées. Les données collectées servent uniquement à calculer votre score de conduite, qui influencera votre prochaine prime.

Que se passe-t-il si je conduis mal ou que je dois faire un freinage d’urgence?

Les trajets individuels avec des valeurs défavorables n’ont guère d’impact sur votre note globale. Ce qui compte, c’est votre comportement de conduite sur une longue période. Un freinage d’urgence pour des raisons de sécurité n’aura pas d’incidence négative sur votre prime.

Comment installer le DrivePod?

Le DrivePod s’appose sur le pare-brise, derrière le rétroviseur, et est immédiatement prêt à l’emploi. Vous n’avez pas besoin de passer chez votre garagiste. Notre application vous guide pas à pas durant l’installation.

À partir de quand mon comportement de conduite influence-t-il la prime?

Votre score de conduite est calculé tout au long de l’année d’assurance. L’évaluation obtenue et le rabais qui en résulte sont crédités sur la facture de l’année d’assurance suivante.

Combien coûte le DrivePod et que se passe-t-il si je change de véhicule?

Le DrivePod est gratuit et reste la propriété de l’assurance. Si vous changez de véhicule, nous vous enverrons un nouveau DrivePod. Vous pouvez nous renvoyer l’ancien: nous le réutiliserons.

L’assurance auto Migros propose-t-elle d’autres rabais, p. ex. un système bonus-malus?

Non. Notre modèle de prime remplace le bonus classique par le comportement de conduite. Nous évaluons votre prudence et votre anticipation au volant, et pas uniquement la survenance d’un dommage. Un dommage isolé n’a donc pas d’incidence directe sur votre prime.

En quoi l’assurance auto Migros se distingue-t-elle de celles d’autres prestataires pour les risques couverts?

Notre assurance comprend toutes les prestations habituelles d’une assurance responsabilité civile, casco partielle et casco complète. Vous bénéficiez en outre de couvertures complémentaires attrayantes telles que dommage au véhicule parqué ou protection du prix d’achat. Le service de dépannage en Suisse et en Europe est même inclus par défaut.

Quelles couvertures me faut-il impérativement pour ma voiture?

En Suisse, l’assurance responsabilité civile est prescrite par la loi. Elle couvre les dommages que vous causez à des tiers avec votre véhicule. Les assurances casco partielle ou complète sont facultatives. Une assurance casco partielle vous protège contre les événements naturels, le bris de glace, le vol ou les dégâts causés par des animaux. L’assurance casco complète est particulièrement intéressante pour les véhicules neufs, car elle prend également en charge les dommages de collision auto-infligés.

Quelle est la différence entre casco partielle et casco complète?

L’assurance casco partielle couvre les dommages causés à votre propre véhicule sans faute de votre part, p. ex. par la grêle, le feu, le vol ou les animaux. La casco complète couvre toutes les prestations de la casco partielle plus les dommages que vous causez vous-même, par exemple si vous percutez un obstacle ou un autre véhicule.

Qu’est-ce qui est assuré en cas de dommage au véhicule parqué?

Un dommage au véhicule parqué est assuré si une personne inconnue endommage votre véhicule parqué. Les dommages dont la personne responsable est connue, ainsi que les dommages de parcage auto-infligés, ne sont pas assurés. Dans de tels cas, entrent en jeu soit l’assurance responsabilité civile de la personne responsable soit votre assurance collision, si vous en avez souscrite une.

Que se passe-t-il si je cause un accident?

Vous devez commencer par déclarer le sinistre. L’assurance responsabilité civile couvre les dommages causés aux personnes, aux animaux et aux biens de tiers. Les dommages causés à votre propre véhicule sont couverts par l’assurance casco complète.

Suis-je également assuré(e) à l’étranger?

Oui. L’assurance responsabilité civile et casco est valable en Suisse, dans la Principauté de Liechtenstein et dans les pays mentionnés sur la carte d’assurance internationale pour les dommages en responsabilité civile, ou dans les CGA pour les dommages casco.

Qu’est-ce qui est couvert en cas de dommage total?

En cas de dommage total, l’assurance prend en charge la valeur vénale de votre véhicule, c’est-à-dire la valeur marchande actuelle. Si vous avez souscrit en option à la valeur vénale majorée ou à une protection du prix d’achat, le dédommagement peut être augmenté, par exemple jusqu’au prix d’achat initial de votre voiture.

Comment fonctionne le service de dépannage et d’assistance?

Le service de dépannage vous assiste 24h/7 en cas de panne de véhicule en Suisse et en Europe. Cela comprend l’aide pour vous organiser, le remorquage, les véhicules de remplacement ou encore les nuitées. Ce service est inclus de manière standard dans l’assurance auto Migros.