Wir verwenden Cookies und ähnliche Technologien, um die Funktionalität unserer Website zu gewährleisten und zur IT-Sicherheit beizutragen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.

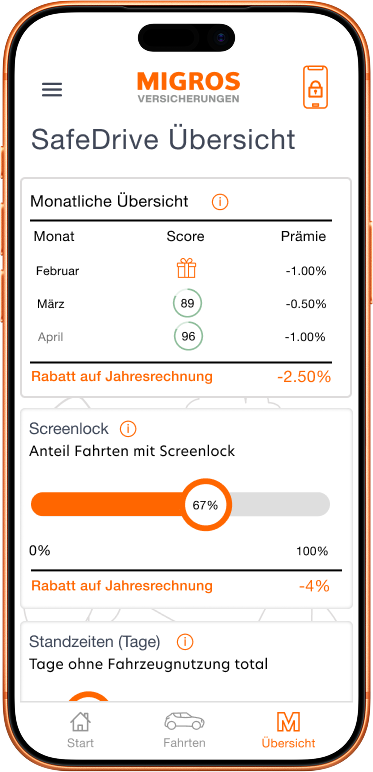

Der DrivePod misst die Kräfte, die beim Bremsen, Beschleunigen und in Kurven entstehen, ganz ohne GPS-Daten oder Standortverfolgung. Über unsere App können Sie jede einzelne Fahrt einsehen, Ihren persönlichen Score verfolgen und so nachvollziehen, wie sich Ihr Fahrverhalten auf Ihre künftige Prämie auswirkt. Nicht jede Fahrt muss perfekt sein: Bereits mit einem verantwortungsvollen Fahrstil profitieren Sie von einer günstigeren Prämie. Je konstanter Sie umsichtig unterwegs sind, desto näher kommen Sie der Bestfahrerprämie näher und sichern sich so den günstigsten Tarif.

Wenn das Auto öfters nicht benutzt wird

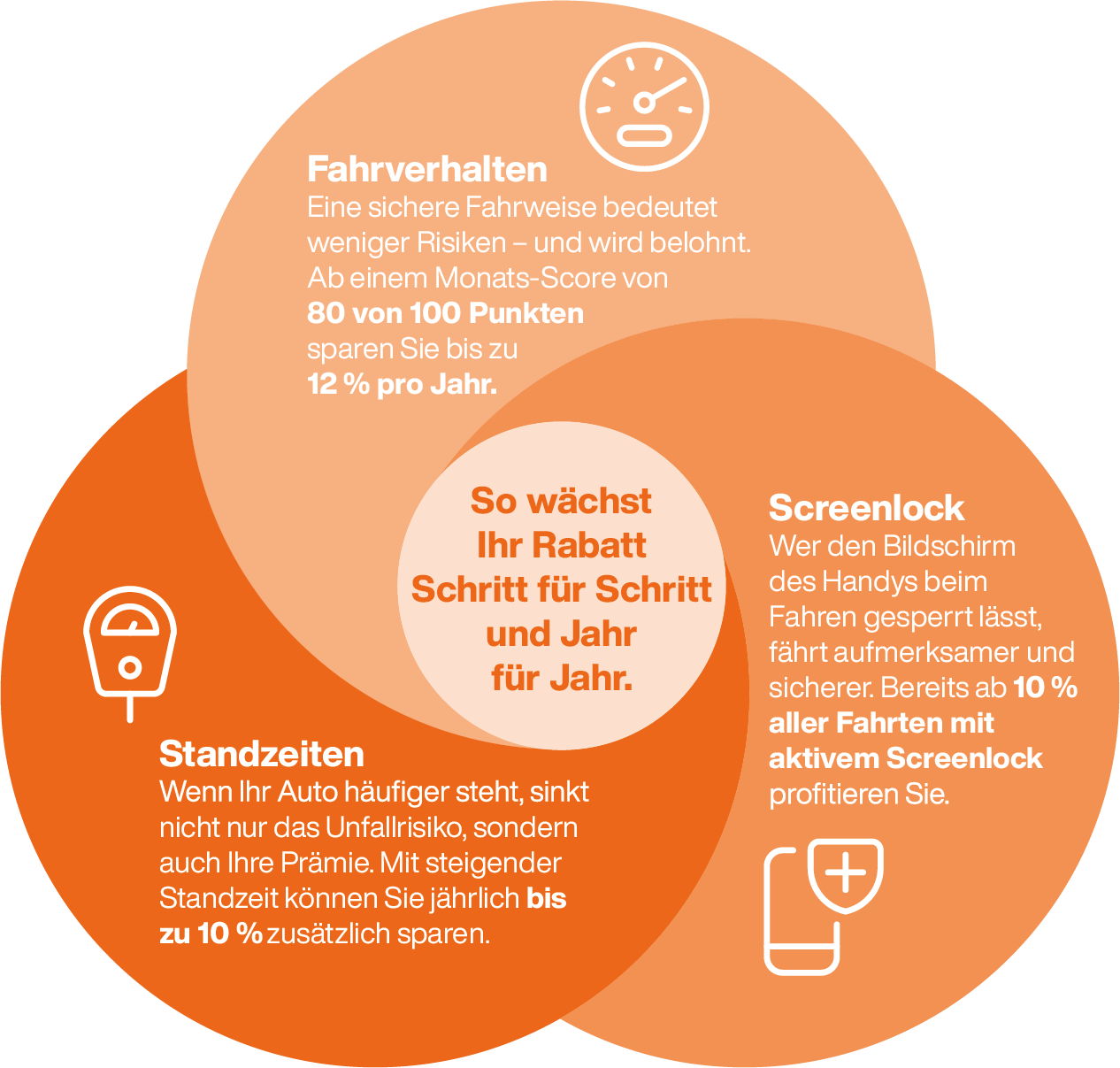

Ihr Fahrzeug steht öfter mal still? Das zahlt sich aus. Je mehr Tage sich im Jahr ansammeln, an denen Ihr Auto nicht genutzt wird, desto höher fällt der Rabatt aus. Ab 100 Tagen ohne Autonutzung innerhalb eines Jahres sichern Sie sich den maximalen Rabatt von 10% auf Ihre Haftpflicht- und Kollisionsprämie. So sparen Sie bei der Prämie, wenn Ihr Auto während den Ferien, im Winter oder regelmässig unter der Woche nicht gefahren wird.

Weniger Ablenkung durchs Smartphone

Aktivieren Sie den Screenlock, damit Ihr Smartphone gesperrt bleibt, während das Auto fährt. Je höher der Anteil Ihrer Fahrten mit aktivem Screenlock ist, desto grösser wird die Gutschrift auf Ihre nächste Prämie. So können Sie bis zu 10% auf Ihre Haft- und Kollisionsprämie sparen und gleichzeitig für mehr Sicherheit durch weniger Ablenkung auf den Strassen sorgen.

So viel können Sie pro Jahr maximal mit der Migros Autoversicherung sparen

So wächst Ihr Rabatt Jahr für Jahr

Mit dem SafeDrive-Modell können Sie bis zu 50% Rabatt auf Ihre Haftpflicht- und Kollisionsprämie erhalten.

Ihr Fahrverhalten zählt langfristig: gute Werte bauen sich über die Jahre auf und starten nicht jedes Jahr wieder von vorn. Standzeiten und Screenlock-Nutzung können Ihren Rabatt zusätzlich erhöhen.

Ihr Rabatt entwickelt sich bis zu Ihrer persönlichen Bestfahrerprämie, dem maximalen Vorteil, der auf Ihrem individuellen Fahrprofil basiert.

Ist dieses Angebot das richtige für Sie?

Fahrstil

Ideal für Sie

Sie möchten sicher und vorausschauend fahren und Ihre Prämie senken.

Weniger geeignet

Sie sind häufig sportlich und sehr dynamisch unterwegs.

Fahrzeugnutzung

Ideal für Sie

Sie nutzen Ihr Auto regelmässig nicht und möchten von Rabatten profitieren.

Weniger geeignet

Sie nutzen Ihr Fahrzeug nahezu täglich.

Smartphone-Nutzung

Ideal für Sie

Sie lassen Ihr Handy beim Fahren gesperrt, um von Rabatten zu profitieren.

Weniger geeignet

Sie sind während des Fahrens auf Ihr Smartphone angewiesen.

Prämienmodell

Ideal für Sie

Sie bevorzugen flexible Prämien, die sich an Ihrem Fahrverhalten orientieren.

Haftpflicht: Obligatorischer Schutz für Schäden an Personen, Tieren oder Sachen

Details

Die Autohaftpflicht ist in der Schweiz gesetzlich vorgeschrieben und notwendig für die Zulassung Ihres Fahrzeugs. Sie übernimmt Schäden, die Sie als Lenkerin oder Lenker Personen, Tieren oder Sachen zufügen.Beispiele: Sie beschädigen beim Einparkieren ein anderes Auto.Bei einem von Ihnen verursachten Auffahrunfall verletzt sich eine andere Person.Bei einem Unfall gelangt Öl in einen naheliegenden Teich.Sie fahren einen E-Scooter-Fahrer an, welcher stürzt und sich dabei den Arm bricht.Selbstbehalt: Zwischen CHF 0 bis 2000 frei wählbar. Wir empfehlen CHF 0. Versicherungsleistung: Schutz vor Schadenansprüchen Dritter bis zu einer Höhe von CHF 100 Mio.

Teilkasko: Schäden an Ihrem Fahrzeug

Details

Die Teilkaskoversicherung übernimmt Schäden am eigenen Auto, die durch Feuer, Elementarereignisse, Diebstahl, Glasbruch, Tiere und Vandalismus entstehen. Beispiele: Eine Scheibe wird durch einen Stein beschädigt.In Ihrer Garage brennt es oder dringt Wasser ein und beschädigt ihr FahrzeugSie stossen nachts mit einem Wildtier zusammen.Ein Marder zerbeisst ein Fahrzeugkabel.Ihr Fahrzeug wird gestohlen, auch bei Missbrauch von Keyless-Systemen.Selbstbehalt: Zwischen CHF 0 bis 2000 frei wählbar. Wir empfehlen CHF 0. Wenn bei einem Glasbruch das Fahrzeug bei Carglass repariert wird, beträgt der Selbstbehalt immer CHF 0.Ohne gewählte Option «Freie Garagenwahl» erhöht sich der Selbstbehalt um CHF 300, wenn das Fahrzeug ausserhalb unseres Garagen-Netzwerks repariert wird.Versicherungsleistung: Reparatur oder Ersatz der beschädigten Fahrzeugteile.Bei einem Totalschaden und bei Diebstahl wird der Zeitwert bezahlt. Wählen Sie den optionalen Zeitwertzusatz für höhere Entschädigungen.

Vollkasko: Schäden, die Sie selbst verursachen

Details

Die Vollkaskoversicherung übernimmt zusätzlich zur Teilkaskoversicherung Schäden an Ihrem Auto, welche bei einer Kollision durch Sie verursacht werden. Diese empfiehlt sich besonders für Fahrzeuge, welche weniger als 5 Jahre alt sind.Beispiele: Auf der Autobahn touchieren Sie ein anderes Fahrzeug und ihre Fahrzeugtüren werden zerkratzt und zerbeult.Beim Rückwärtsfahren übersehen Sie einen Pfosten, der Kofferraumdeckel und die Heckscheibe gehen kaputt.Sie geraten bei Glatteis ins Rutschen und prallen in einen Baum, Ihr Fahrzeug erleidet einen Totalschaden.Selbstbehalt: Zwischen CHF 500 bis 5000 frei wählbar. Wenn bei einem Glasbruch das Fahrzeug bei Carglass repariert wird, beträgt der Selbstbehalt immer CHF 0.Ohne gewählte Option «Freie Garagenwahl» erhöht sich der Selbstbehalt um CHF 300, wenn das Fahrzeug ausserhalb unseres Garagen-Netzwerks repariert wird.Versicherungsleistung: Reparatur oder Ersatz der beschädigten Fahrzeugteile.Bei einem Totalschaden wird der Zeitwert bezahlt. Wählen Sie den optionalen Zeitwertzusatz für höhere Entschädigungen.

Extras: Individueller Schutz mit attraktiven Leistungen

Details

Ergänzen Sie Ihren Versicherungsschutz mit attraktiven Leistungen für Ihren individuellen Bedarf.ParkschadenUnbekannte verursachen Schäden an Ihrem parkierten Fahrzeug.Beispiel: Während Ihres Einkaufs in der Migros beschädigt ein anderer Lenker seitlich ihr Fahrzeug.Grobfahrlässigkeit Wenn eine Handlung durch naheliegendes oder einfaches Verhalten hätte verhindert werden können, zahlt die Versicherung den Schaden ohne Kürzung.Beispiel: Sie übersehen ein Rotlicht und kollidieren mit einem anderen Verkehrsteilnehmer.Mitgeführte Sachen Beschädigung persönlicher Effekte bei einem Unfall oder Diebstahl. Beispiel: Bei einer Kollision geht der Laptop kaputt.Glas Plus Reparatur oder Ersatz von Scheinwerferglas inkl. Glühlampen und LED.Beispiel: Ein Steinschlag auf der Autobahn beschädigt eine Scheinwerferanlage.InsassenunfallÜbernahme der Heilungskosten sowie einmalige Kapitalzahlungen bei Invalidität und Tod aufgrund eines Fahrzeugunfalls.Beispiel: Bei einem Auffahrtsunfall bricht sich ihre Mitfahrerin das Bein. Sie muss in eine Reha-Klinik und kann mehrere Monate nicht arbeiten.Freie GaragenwahlFür eine Reparatur kann Ihr Auto in einer Garagen Ihrer Wahl ohne erhöhten Selbstbehalt repariert werden.Beispiel: Sie möchten Ihr Auto in der Garage Ihres Vertrauens reparieren lassen.ZeitwertzusatzBei einem Totalschaden oder gestohlenen Fahrzeug wird der aktuelle Zeitwert zuzüglich eines Zusatzes entschädigt. Beispiel: Nach einem Unfall übersteigen die Reparaturkosten den Zeitwert von CHF 35’000. Sie erhalten zusätzlich zu diesem CHF 5’000. KaufpreisschutzBei einem Totalschaden oder gestohlenen Fahrzeug erhalten Sie während 5 Jahren den bezahlten Kaufpreis. Für geleaste Fahrzeuge nicht möglich.Beispiel: Ihr Fahrzeug erleidet bei einem Unfall einen Totalschaden. Sie erhalten für Ihr Fahrzeug die bezahlten CHF 55’000.

Pannenhilfe (Assistance)

Details

Umfassende Unterstützung bei Pannen und Schäden in der Schweiz und in Europa (inkl. ans Mittelmeer grenzende Staaten). Beispiel: Das Auto springt in Ferien nicht mehr an und muss zurück in die Schweiz gebracht werden. Die Kosten für die Unterkunft, Verpflegung und Heimreise wird übernommen. Die Pannenhilfe ist bei der Migros Autoversicherung ohne Aufpreis inklusive.

Welche Daten werden vom DrivePod erfasst und wofür werden sie genutzt?

Der DrivePod misst ausschliesslich die Fliehkräfte beim Beschleunigen, Bremsen und in Kurven. Standort- oder GPS-Daten werden nicht erfasst. Die Daten dienen einzig zur Berechnung Ihres Fahr-Scores, der sich auf Ihre nächste Prämie auswirkt.

Was passiert, wenn ich einmal schlecht fahre oder eine Notbremsung machen muss?

Einzelne Fahrten mit ungünstigen Werten haben kaum Einfluss auf Ihre Gesamtbewertung. Entscheidend ist Ihr Fahrverhalten über einen längeren Zeitraum. Eine Notbremsung aus Sicherheitsgründen wirkt sich nicht negativ auf Ihre Prämie aus.

Wie funktioniert die Installation des DrivePod?

Der DrivePod wird an der Windschutzscheibe hinter dem Rückspiegel geklebt und ist sofort einsatzbereit. Sie benötigen keine Werkstatt. Unsere App führt Sie Schritt für Schritt durch die Einrichtung.

Ab wann wirkt sich mein Fahrverhalten auf die Prämie aus?

Ihr Fahr-Score wird während des Versicherungsjahres ermittelt. Die erreichte Bewertung und der daraus resultierende Rabatt wird der Rechnung des nachfolgenden Versicherungsjahres gutgeschrieben.

Was kostet der DrivePod und was passiert bei einem Fahrzeugwechsel?

Der DrivePod ist für Sie kostenlos und bleibt Eigentum der Versicherung. Wenn Sie Ihr Fahrzeug wechseln, senden wir Ihnen einen neuen DrivePod zu. Den bisherigen können Sie uns zurücksenden, wir werden ihn wiederverwenden.

Gibt es bei der Migros Autoversicherung weitere Rabatte wie ein Bonus/Malus-System?

Nein. Unser Prämienmodell ersetzt den klassischen Bonus durch Ihr Fahrverhalten. Wir bewerten, wie umsichtig und vorausschauend Sie unterwegs sind, und nicht nur, ob Sie einen Schaden haben. Ein einzelner Schaden hat daher keinen direkten Einfluss auf Ihre Prämie.

Wie unterscheidet sich die Migros Autoversicherung bei den abgedeckten Risiken von anderen Anbietern?

Unsere Versicherung umfasst alle üblichen Leistungen einer Haftpflicht-, Teil- und Vollkaskoversicherung. Zusätzlich profitieren Sie von attraktiven Zusatzdeckungen wie Parkschaden oder Kaufpreisschutz. Der Pannendienst in der Schweiz und Europa ist bei uns sogar standardmässig enthalten.

Welche Deckungen brauche ich zwingend für mein Auto?

In der Schweiz ist die Haftpflichtversicherung gesetzlich vorgeschrieben. Sie deckt Schäden, die Sie mit Ihrem Fahrzeug Dritten zufügen. Teilkasko oder Vollkasko sind freiwillig. Eine Teilkasko schützt Sie vor Naturereignissen, Glasbruch, Diebstahl oder Tierschäden. Die Vollkasko lohnt sich besonders bei neueren Fahrzeugen, da sie zusätzlich selbst verursachte Kollisionsschäden übernimmt.

Was ist der Unterschied zwischen Teilkasko und Vollkasko?

Die Teilkasko deckt Schäden am eigenen Fahrzeug, die ohne Ihr Verschulden entstehen, etwa durch Hagel, Feuer, Diebstahl oder Tiere. Die Vollkasko umfasst sämtliche Leistungen der Teilkasko und übernimmt zusätzlich Schäden, die Sie selbst verursachen, zum Beispiel bei einer Kollision mit einem Hindernis oder einem anderen Fahrzeug.

Welche Schäden sind bei einem Parkschaden versichert?

Ein Parkschaden ist versichert, wenn ihr parkiertes Fahrzeug von einer unbekannten Person beschädigt wird. Nicht versichert sind Schäden, bei denen die verantwortliche Person bekannt ist, sowie selbst verursachte Parkschäden. Für solche Fälle sind entweder die Haftpflichtversicherung der verursachenden Person verantwortlich bzw. Ihre Kollisionsversicherung, falls diese abgeschlossen wurde.

Was passiert, wenn ich einen Unfall verursache?

Melden Sie zuerst den Schadenfall an. Die Haftpflichtversicherung übernimmt die Schäden an Personen, Tieren und Sachen Dritter. Schäden an Ihrem eigenen Fahrzeug werden über die Vollkasko abgedeckt.

Bin ich auch im Ausland versichert?

Ja. Die Haftpflicht- und Kaskoversicherung gelten in der Schweiz, im Fürstentum Liechtenstein und in den Ländern, die für Haftpflichtschäden auf der internationalen Versicherungskarte beziehungsweise für Kaskoschäden in den AVB aufgeführt sind.

Was ist bei einem Totalschaden gedeckt?

Bei einem Totalschaden übernimmt die Versicherung den Zeitwert Ihres Fahrzeugs, also den aktuellen Marktwert. Mit einem optionalen Zeitwertzusatz oder Kaufpreisschutz kann die Entschädigung erhöht werden, zum Beispiel auf den ursprünglichen Kaufpreis Ihres Autos.

Wie funktioniert der Pannen- und Assistance-Service?

Der Pannendienst unterstützt Sie rund um die Uhr bei Fahrzeugpannen in der Schweiz und Europa. Dazu gehören organisatorische Hilfe, Abschleppen, Ersatzfahrzeuge oder Übernachtungen. Bei der Migros Autoversicherung ist dieser Service standardmässig inklusive.

Endlich habe ich eine Versicherung gefunden, welche mein gutes Fahrverhalten würdigt.